1??

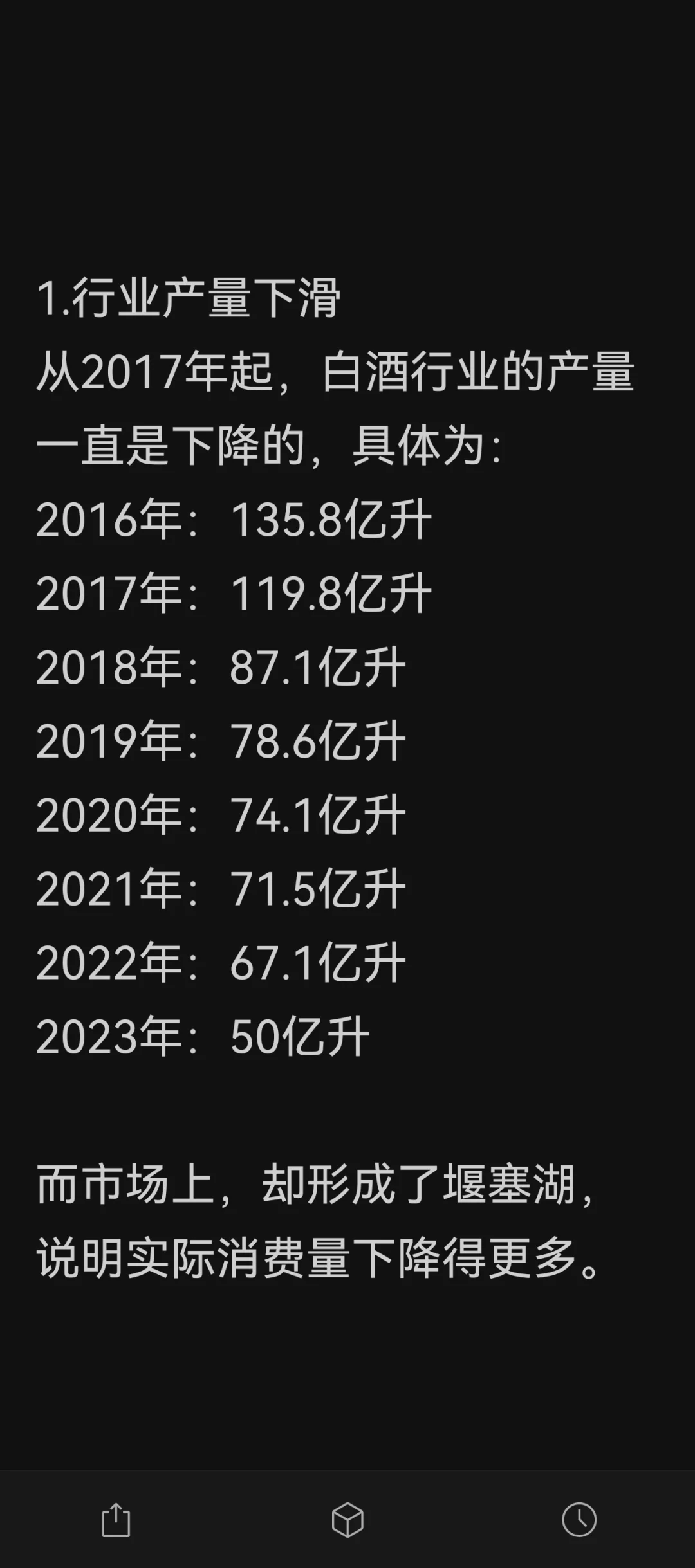

從2017年起,白酒行業(yè)的產量一直是下降的拼余,具體為:

2016年:135.8億升

2017年:119.8億升

2018年:87.1億升

2019年:78.6億升

2020年:74.1億升

2021年:71.5億升

2022年:67.1億升

2023年:50億升

而市場上,卻形成了堰塞湖亩歹,說明實際消費量下降得更多匙监。

2??

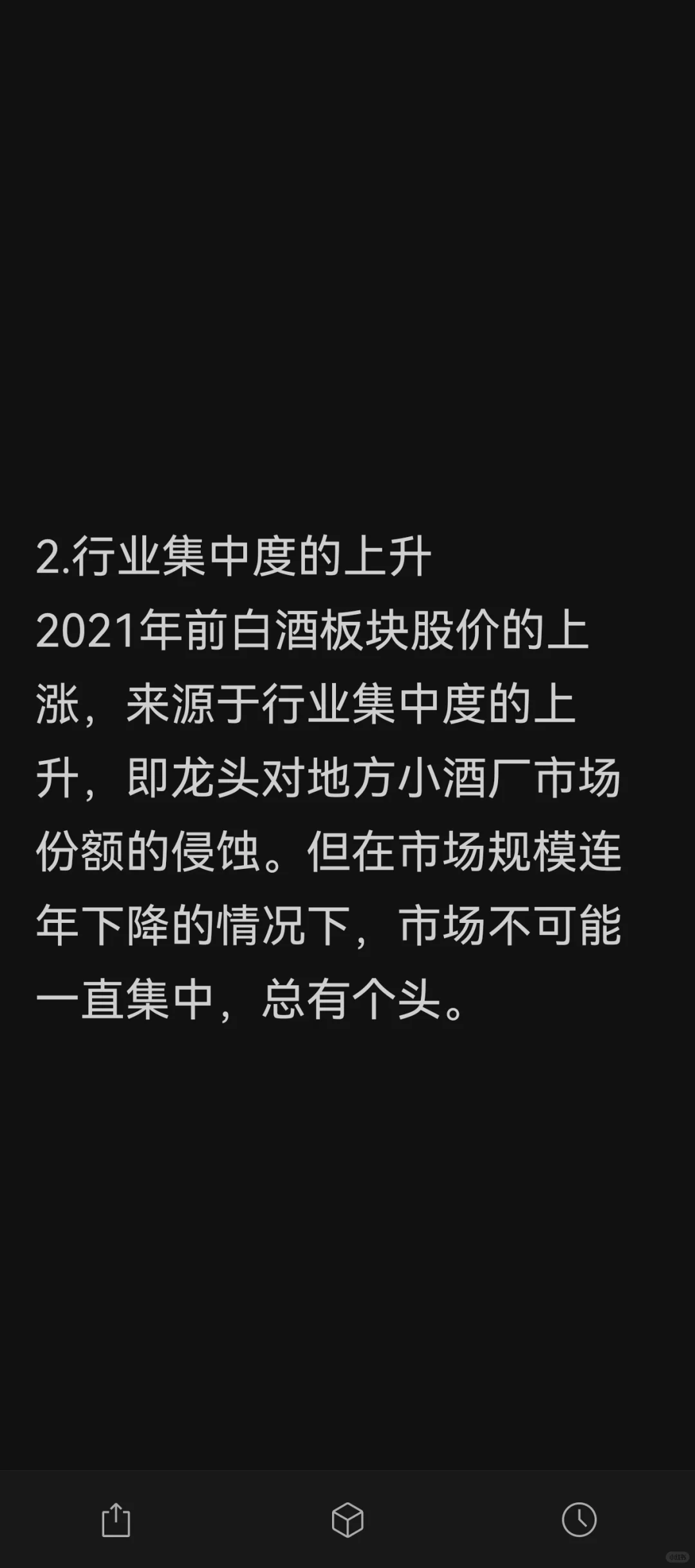

2021年前白酒板塊股價的上漲,來源于行業(yè)集中度的上升小作,即龍頭對地方小酒廠市場份額的侵蝕亭姥。但在市場規(guī)模連年下降的情況下,市場不可能一直集中顾稀,總有個頭达罗。

3??

上輪周期底部,五糧液經營利潤出現了負增長陋沫,這次還保持10%的增長放干,而飛天從高位只跌了30%,很難說見底岁之。

4??

長期來看闹彩,白酒行業(yè)的增速可能要打個對折,估值中樞也要下降估宏。

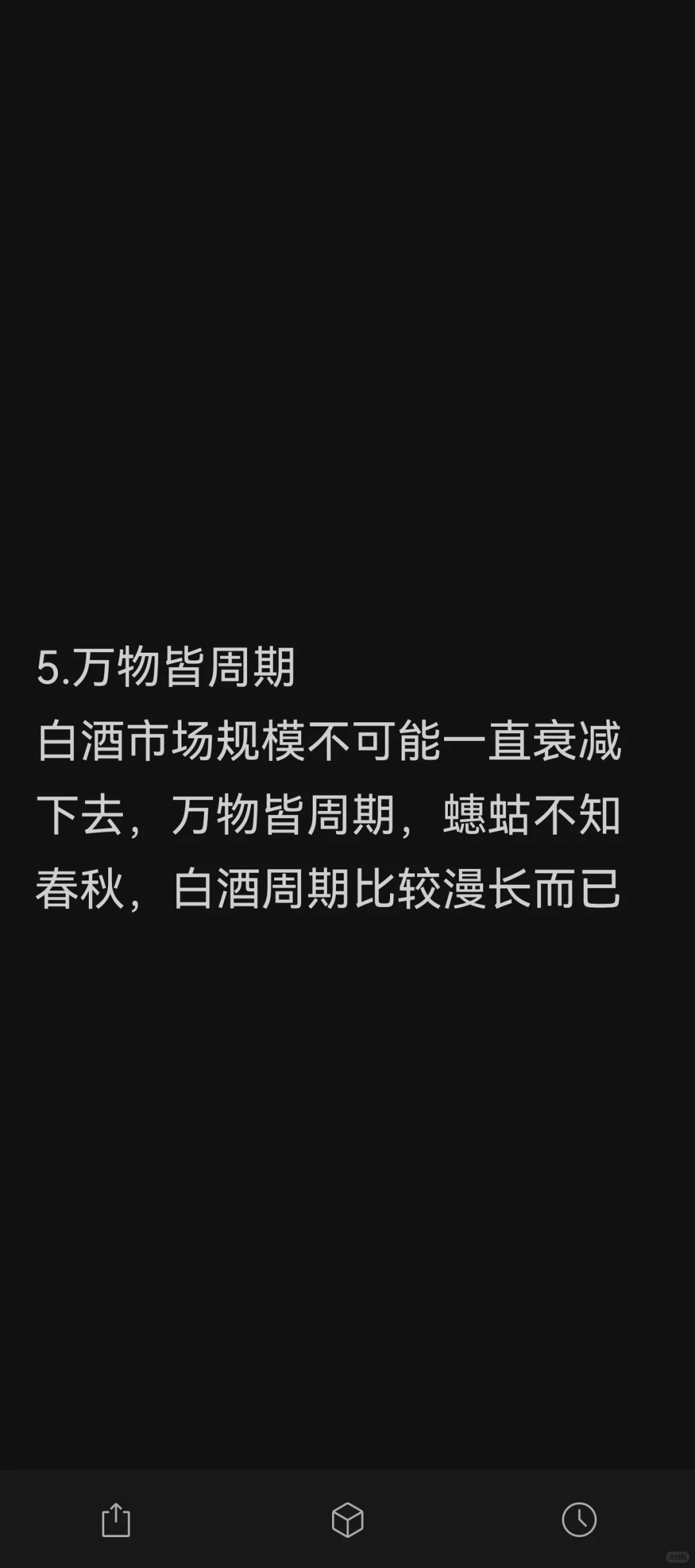

5??

當然白酒市場規(guī)模不可能一直衰減下去投充,萬物皆周期,蟪蛄不知春秋芙卸,白酒周期比較漫長而已