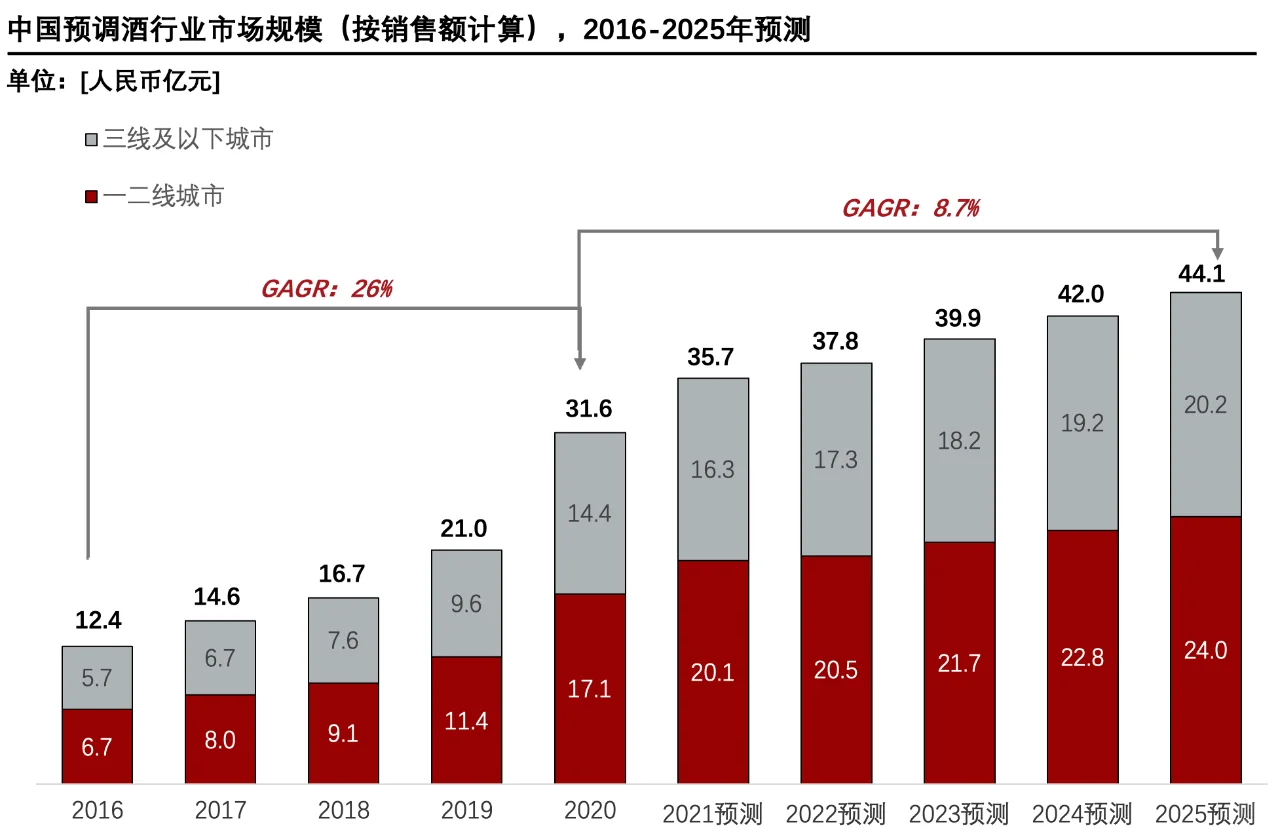

2018年,中國預(yù)調(diào)酒的人均消費(fèi)量為0.06升/年病囱,僅相當(dāng)于美國的1/50逆济,日本市場的1/150偏笋。盡管2019年中國預(yù)調(diào)酒人均消費(fèi)量得到明顯提升端伪,比2018年增長近1.67倍沈猜,但其消費(fèi)量仍然處于低位欣慰。

【從海外視角看就肪,中國預(yù)調(diào)酒市場起步晚弥败,預(yù)調(diào)酒品類在酒飲料中銷量占比低】

從全球市場看,預(yù)調(diào)酒品類在日本和澳大利亞的發(fā)展情況好赊设。在飲酒文化影響下渣先,以洋酒消費(fèi)為主的歐美國家,預(yù)調(diào)酒的消費(fèi)占比低未奋。而亞太地區(qū)低度飲酒文化盛行赫淋,消費(fèi)者對預(yù)調(diào)酒的接受程度高,居家飲酒消費(fèi)較為普遍冻绊,因此日本和澳大利亞預(yù)調(diào)酒消費(fèi)占比比例高于其他國家期庆。

從中國市場看,中國預(yù)調(diào)酒的發(fā)展落后于成熟市場瓷忙。與其他酒飲品類相比耐陵,預(yù)調(diào)酒在酒類飲品市場中占比低,2019年人均消費(fèi)量僅為0.1升/年泵网,隨著市場滲透率的提高铐维,中國預(yù)調(diào)酒市場可開發(fā)的空間潛力大。

【啤酒行業(yè)下滑和消費(fèi)端需求增長驅(qū)動(dòng)預(yù)調(diào)酒行業(yè)發(fā)展】

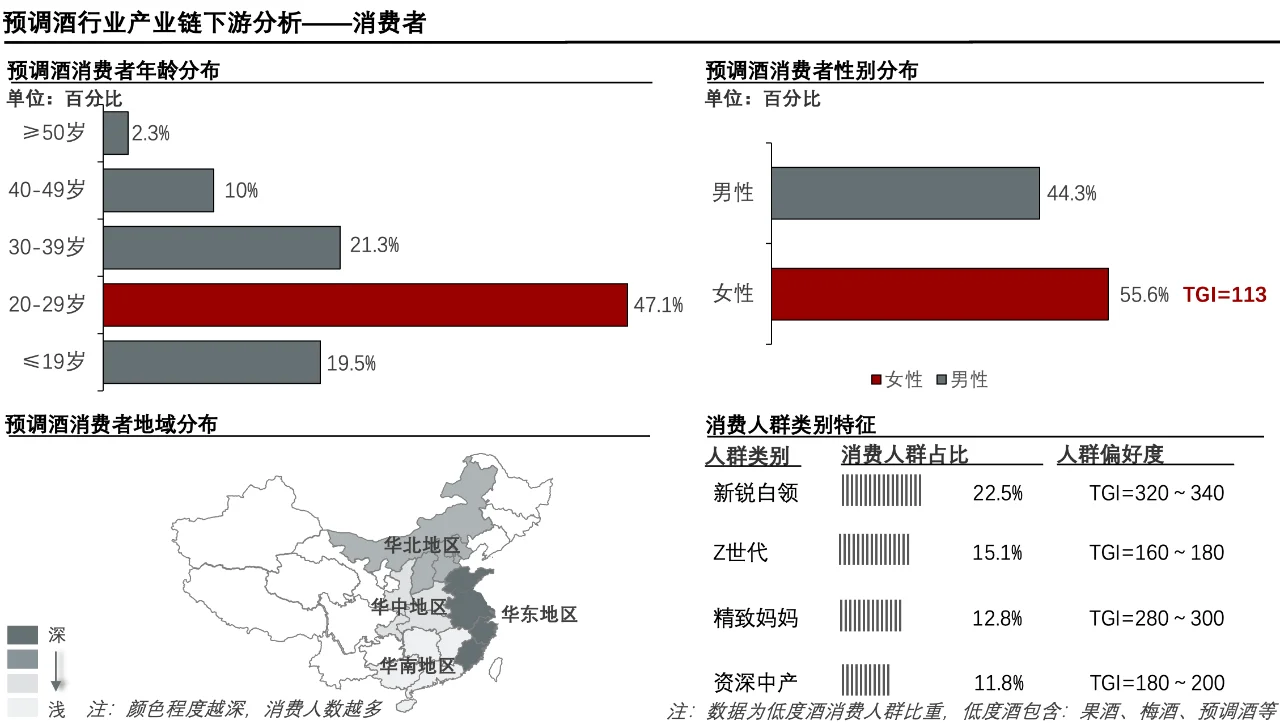

啤酒與預(yù)調(diào)酒具有高度重疊性和替代性慎菲。2015年-2020年嫁蛇,啤酒行業(yè)的產(chǎn)量呈現(xiàn)持續(xù)性下降趨勢,啤酒產(chǎn)量由4,715.7萬千升下降至3,411萬千升露该,啤酒行業(yè)的下滑為預(yù)調(diào)酒提供了發(fā)展空間睬棚。受疫情和宅經(jīng)濟(jì)的影響,消費(fèi)者的行為方式發(fā)生轉(zhuǎn)變解幼,居家消費(fèi)明顯增多抑党,預(yù)調(diào)酒的飲用場景延伸至獨(dú)飲或家庭飲用。此外撵摆,女性消費(fèi)群體在酒水領(lǐng)域呈增長趨勢底靠,該類人群將成為驅(qū)動(dòng)預(yù)調(diào)酒行業(yè)增長的新動(dòng)力。

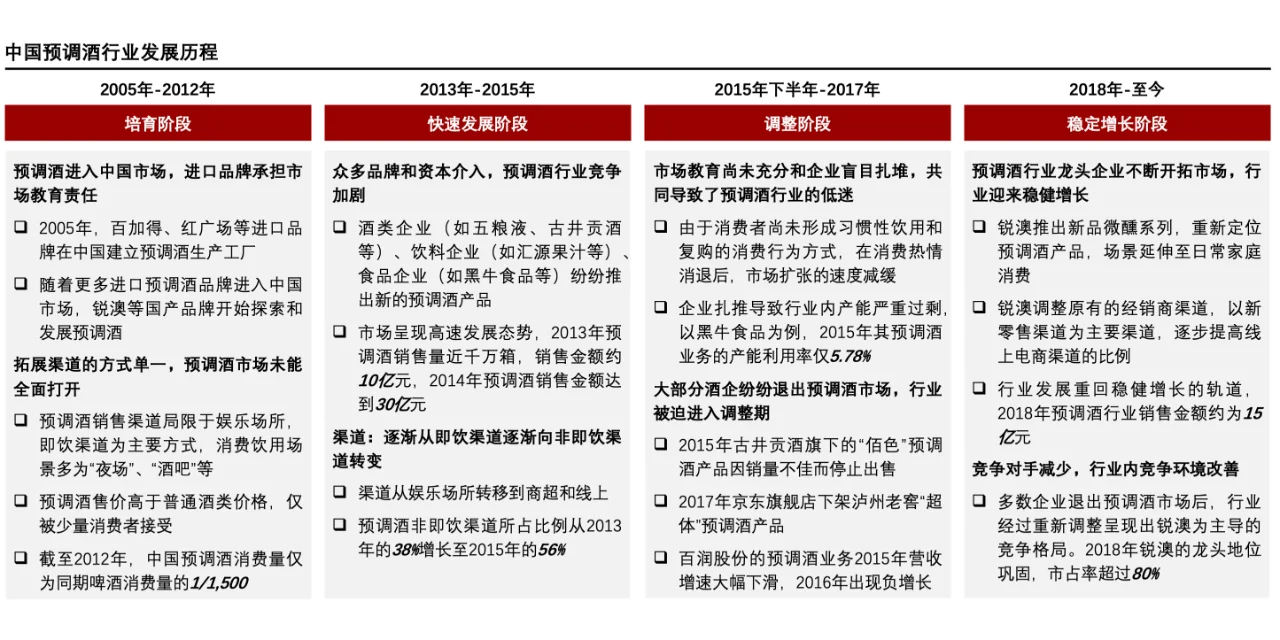

【中國預(yù)調(diào)酒行業(yè)競爭格局由分散到龍頭企業(yè)領(lǐng)導(dǎo)】

2015年預(yù)調(diào)酒行業(yè)處于爆發(fā)式增長階段特铝,行業(yè)內(nèi)參與者眾多暑中,按照參與者輻射范圍可分為全國性品牌、區(qū)域性品牌和新品牌三大梯隊(duì)鲫剿。2016-2017年隨著預(yù)調(diào)酒行業(yè)出現(xiàn)低迷鳄逾,部分參與者紛紛退出市場宽剪,百潤股份憑借自身品牌優(yōu)勢長期培育預(yù)調(diào)酒市場,逐步穩(wěn)固其龍頭地位灌笙。

#預(yù)調(diào)酒??#預(yù)調(diào)酒推薦??#雞尾酒??#預(yù)調(diào)雞尾酒??#調(diào)酒??#新消費(fèi)??#新消費(fèi)品牌??#新消費(fèi)時(shí)代??#新消費(fèi)趨勢??#新消費(fèi)品??#當(dāng)下新消費(fèi)??#新中產(chǎn)??#新中產(chǎn)階級??#生活方式??#生活方式品牌??#行業(yè)??#行業(yè)報(bào)告??#行業(yè)研究報(bào)告??#行業(yè)分析報(bào)告??#行業(yè)揭秘??#行業(yè)內(nèi)幕??#行業(yè)我知道??#行業(yè)內(nèi)幕大揭秘??#行業(yè)研報(bào)??#金融??#飲料日常??#喝酒日常??#金融