**核心摘要**

中國(guó)白酒行業(yè)正經(jīng)歷從“野蠻擴(kuò)張”向“價(jià)值升級(jí)”的轉(zhuǎn)型期骏卿。盡管面臨消費(fèi)代際更迭、國(guó)際化滯后等挑戰(zhàn),但頭部企業(yè)通過**高端化颁褂、年輕化、數(shù)字化、國(guó)際化**四大戰(zhàn)略,展現(xiàn)出強(qiáng)勁的結(jié)構(gòu)性增長(zhǎng)潛力舒贼。本報(bào)告結(jié)合行業(yè)數(shù)據(jù)、競(jìng)爭(zhēng)格局及政策趨勢(shì)虑稼,解析投資機(jī)遇與風(fēng)險(xiǎn)琳钉。

---

**一、行業(yè)現(xiàn)狀:低谷期的挑戰(zhàn)與韌性**

**1. 增長(zhǎng)放緩的核心矛盾**

- **消費(fèi)斷層**:Z世代人均白酒消費(fèi)量?jī)H為60后的1/3蛛倦,偏好轉(zhuǎn)向低度酒歌懒、精釀啤酒及無酒精飲品。

- **場(chǎng)景收縮**:政務(wù)消費(fèi)占比從2012年40%降至2023年不足15%胰蝠,商務(wù)宴請(qǐng)轉(zhuǎn)向“輕量化”(小瓶裝、低單價(jià))震蒋。

- **庫存壓力**:2023年行業(yè)渠道庫存達(dá)歷史高位茸塞,中小酒企價(jià)格倒掛率超30%。

**2. 結(jié)構(gòu)性韌性支撐**

- **剛需屬性**:宴席查剖、禮品場(chǎng)景需求穩(wěn)定钾虐,2023年行業(yè)規(guī)模超6,000億元,頭部企業(yè)毛利率維持60%-92%笋庄。

- **文化溢價(jià)**:非遺工藝(如茅臺(tái)12987工藝)與收藏屬性賦予高端酒抗周期能力效扫,老酒交易規(guī)模突破1,000億元。

---

**二直砂、增長(zhǎng)引擎:四大戰(zhàn)略重構(gòu)行業(yè)邏輯**

**1. 高端化與品牌集中化**

- **價(jià)格帶分化**:高端酒(800元+)年增速超10%计侯,大眾酒通過光瓶升級(jí)(如玻汾、紅星藍(lán)柔)滲透下沉市場(chǎng)蜀梢。

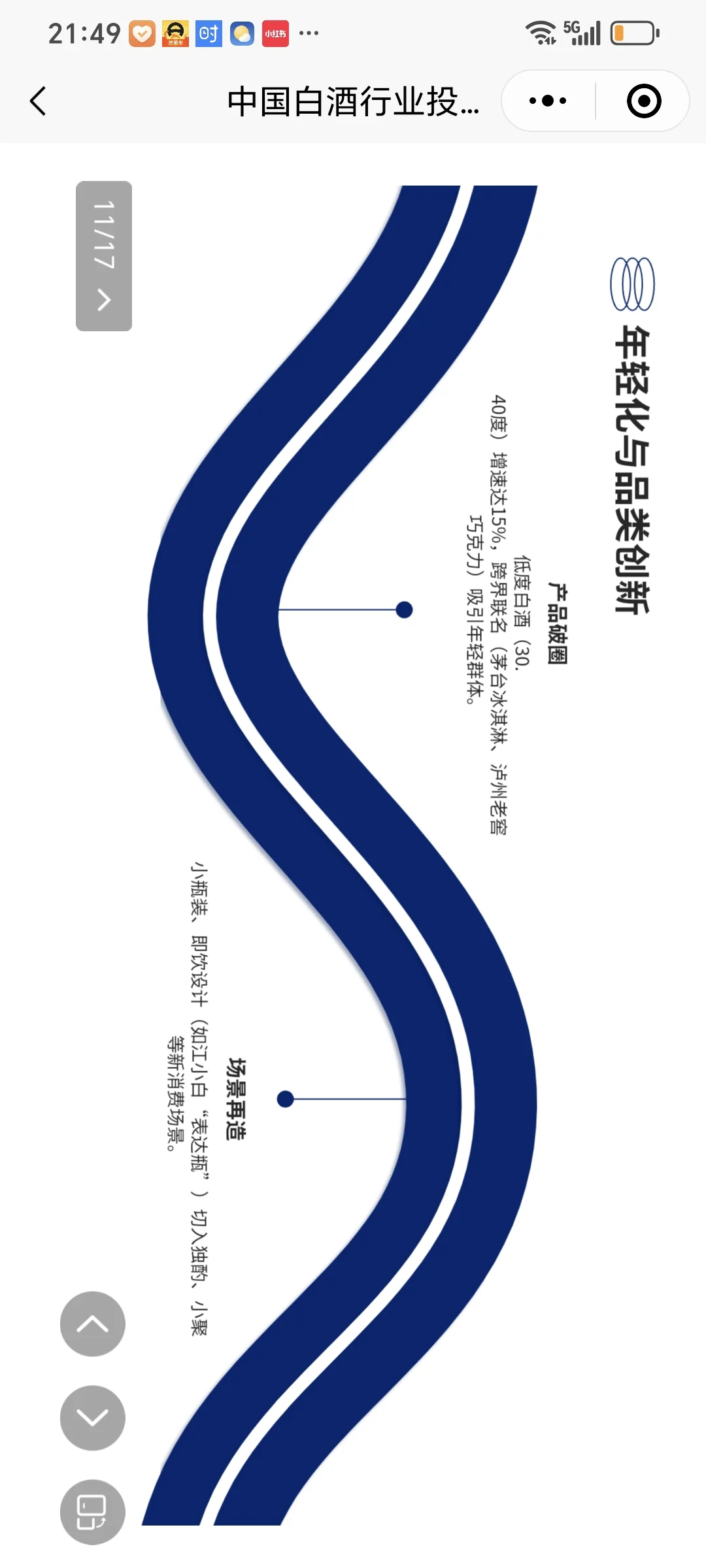

- **頭部虹吸效應(yīng)**:CR5市占率從2018年27%升至2023年38%傻当,茅臺(tái)單品營(yíng)收占比超行業(yè)10%。 **2. 年輕化與品類創(chuàng)新**

- **產(chǎn)品破圈**:低度白酒(30-40度)增速達(dá)15%颗用,跨界聯(lián)名(茅臺(tái)冰淇淋堤型、瀘州老窖巧克力)吸引年輕群體。

- **場(chǎng)景再造**:小瓶裝类繁、即飲設(shè)計(jì)(如江小白“表達(dá)瓶”)切入獨(dú)酌教物、小聚等新消費(fèi)場(chǎng)景。

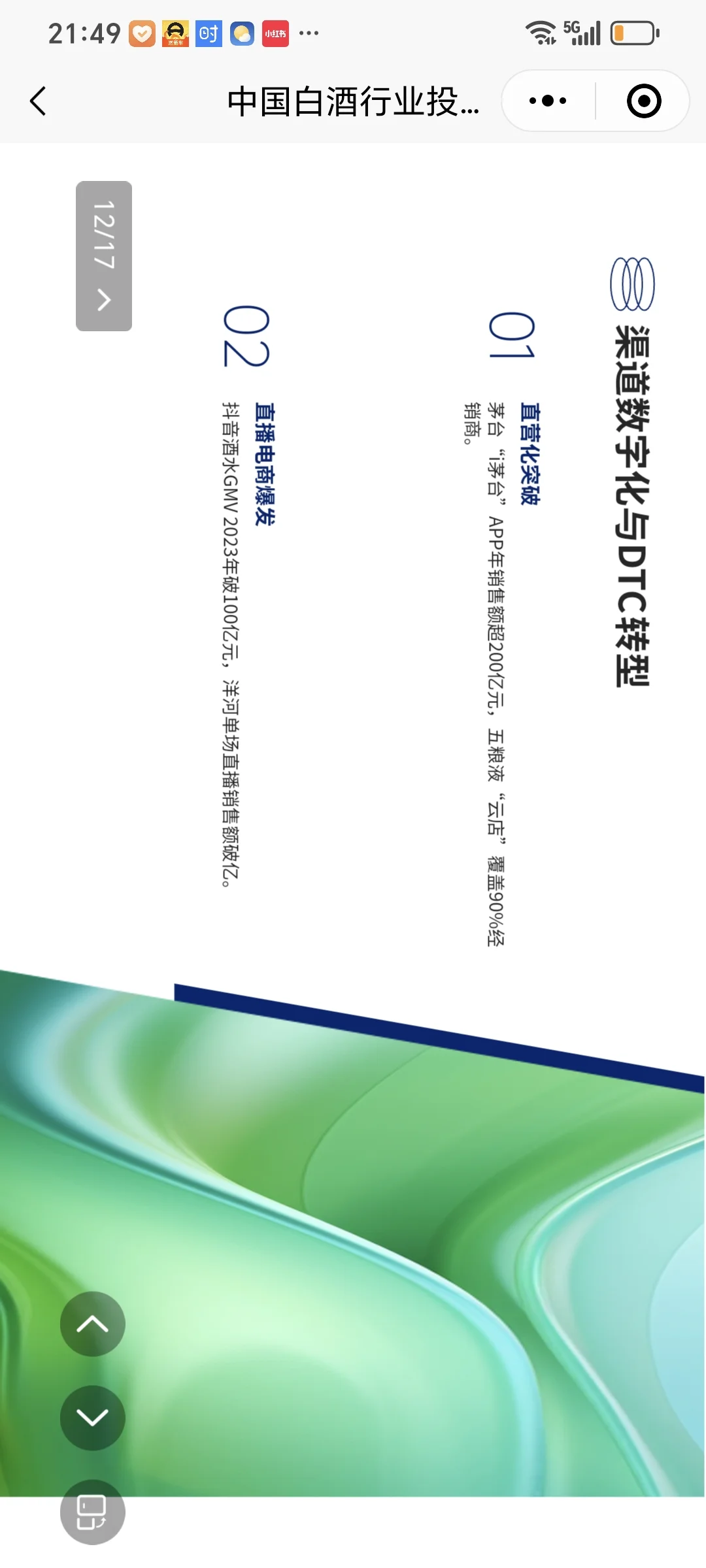

**3. 渠道數(shù)字化與DTC轉(zhuǎn)型**

- **直營(yíng)化突破**:茅臺(tái)“i茅臺(tái)”APP年銷售額超200億元撞浪,五糧液“云店”覆蓋90%經(jīng)銷商糊争。

- **直播電商爆發(fā)**:抖音酒水GMV 2023年破100億元,洋河單場(chǎng)直播銷售額破億炭央。

**4. 國(guó)際化破局路徑**

- **現(xiàn)狀與瓶頸**:

- 頭部企業(yè)海外營(yíng)收占比不足5%(茅臺(tái)3%-4%稍记、五糧液1.5%-2%),對(duì)比法國(guó)干邑白蘭地(出口占比超70%)差距顯著。

- 文化認(rèn)知障礙(口感靠抑、飲用習(xí)慣)量九、歐盟標(biāo)準(zhǔn)嚴(yán)苛(塑化劑限值)制約滲透。

- **突破方向**:

- **標(biāo)準(zhǔn)接軌**:茅臺(tái)颂碧、五糧液等通過BRCGS荠列、IFS認(rèn)證,塑化劑指標(biāo)達(dá)歐盟限值1/3以下载城。

- **場(chǎng)景培育**:捆綁中餐(白酒+火鍋)肌似、調(diào)制酒推廣(白酒莫吉托)進(jìn)入海外餐飲場(chǎng)景。

- **資本并購**:瀘州老窖控股澳洲葡萄酒企诉瓦,借力本地渠道網(wǎng)絡(luò)川队。